Couverture Revenu Garanti et Assurance Perte de Revenus pour Indépendants et Dirigeants d’entreprise.

Pourquoi Protéger ses Revenus et son Chiffre d’Affaires

Quand on est indépendant ou dirigeant d’entreprise, votre chiffre d’affaires dépend directement de votre capacité de travail.

Un accident, une maladie… et c’est l’ensemble de votre activité qui peut s’effondrer :

perte de clients, charges fixes impayées, baisse de rentabilité.

Vos revenus peuvent chuter drastiquement, mettant en péril votre activité, vos charges fixes… et votre niveau de vie.

Deux types de couvertures sont indispensables :

- Revenu garanti ➔ Pour maintenir votre revenu privé.

- Assurance chiffre d’affaires ➔ Pour maintenir la vitalité de votre entreprise.

1. Qu'est-ce qu'une Assurance revenu garanti ?

- Maintenir un niveau de vie stable,

- Payer vos charges fixes professionnelles et privées,

- Pérenniser votre activité.

pour en savoir plus

Comment fonctionne une Assurance revenu garanti ?

Versement d’une indemnité mensuelle jusqu’à votre guérison ou jusqu’à l’âge légal de la pension

- Vous choisissez :

o Le montant de l’indemnité souhaitée (ex: 2.000€/mois),

o La franchise (délai d’attente avant indemnisation : 30, 60, 90 jours…),

o La durée de couverture (jusqu’à la pension ou X années). - En cas d’incapacité reconnue :

o Vous recevez une indemnité mensuelle jusqu’à votre rétablissement ou

jusqu’à la fin du contrat.

pour en savoir plus

À qui s'adresse cette couverture ?

- Indépendants en personne physique

- Dirigeants d’entreprise (gérants, administrateurs)

- Professions libérales (médecins, avocats, architectes…)

- Commerçants, artisans, consultants

- Salariés vu le plafond d’intervention de la sécurité sociale

pour en savoir plus

Comment est calculée la prime ?

La prime dépend :

- Du montant à assurer,

- De votre âge et de votre état de santé,

- De votre activité professionnelle (risque métier),

- Du délai de carence choisi (plus il est long, plus la prime est basse),

- De la durée de l’indemnisation (2 ans, 5 ans, jusqu’à l’âge légal de la retraite).

pour en savoir plus

Comparer les assurances Revenu Garanti: à quoi devez-vous faire attention?

| Formule | Description | Points Forts |

|---|---|---|

| Revenu Garanti classique | Indemnité en cas d’incapacité médicale temporaire ou permanente | Simple, adaptable, fiscalement déductible |

| Revenu Garanti avec indemnité progressive | L’indemnité augmente au fil du temps pour compenser l’indexation du coût de la vie | Idéal pour les contrats longs |

| Revenu Garanti en complément d'une PCLI, EIPI ou INAMI | Ajuste le montant en fonction d’autres revenus de remplacement (sécurité sociale, fonds sectoriels) | Optimisation fiscale et économique |

❗Points d'attention essentiels ❗

- Bien choisir la franchise (30, 60, 90 jours) selon votre capacité à autofinancer une courte période sans revenus.

- Vérifier les exclusions médicales éventuelles (certaines maladies préexistantes peuvent être exclues).

- Adapter l’indemnité assurée régulièrement si votre chiffre d’affaires évolue.

- Pensez à l’indexation pour garder votre pouvoir d’achat.

L'Assurance chiffre d'affaires

L’assurance chiffre d’affaires va plus loin que le simple revenu personnel :

Elle couvre une partie ou la totalité du chiffre d’affaires que vous perdez en cas d’interruption de votre activité professionnelle.

Objectifs :

- Payer vos charges fixes (loyer, leasing, salaires, frais administratifs),

- Protéger vos clients (continuité de service possible avec sous-traitance temporaire),

- Maintenir la valeur de votre entreprise en évitant la faillite,

- Soutenir la reprise d’activité.

pour en savoir plus

À qui s'adresse l'assurance chiffre d'affaires ?

- Professions libérales (médecins, avocats, consultants),

- Indépendants commerçants/artisans,

- PME/TPE où la présence du dirigeant est essentielle,

- Activités à frais fixes importants.

pour en savoir plus

Comment fonctionne une assurance chiffre d'affaires ?

- Évaluation du chiffre d’affaires à protéger (ex : 100.000€/an),

- Choix du délai de franchise (ex : 30 jours, 60 jours),

- Montant garanti : montant mensuel ou pourcentage du chiffre d’affaires assuré.

- En cas d’incapacité, vous recevez une indemnité pour compenser la baisse ou l’arrêt de votre chiffre d’affaires

pour en savoir plus

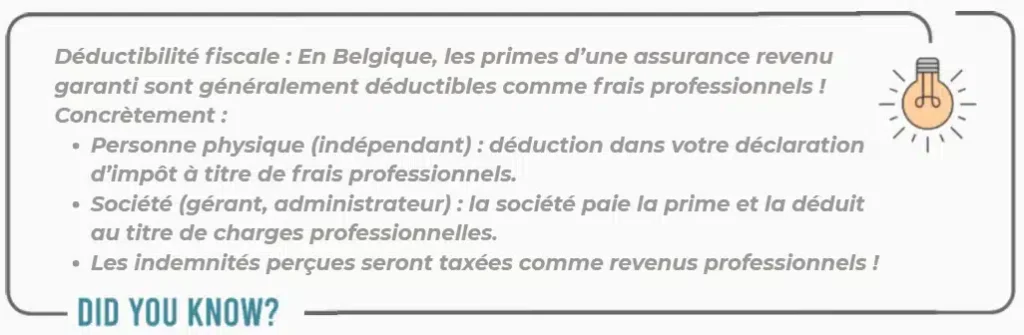

Déductibilité fiscale

Comme pour le revenu garanti :

- La prime est déductible comme frais professionnels.

- L’indemnité reçue en cas de sinistre est imposée comme revenu de remplacement.

pour en savoir plus

| Critères | Revenu Garanti | Assurance Chiffre d’Affaires |

|---|---|---|

| Couvre vos besoins privés | Oui | Indirectement |

| Couvre vos charges professionnelles | Non | Oui |

| Objectif principal | Protéger votre niveau de vie | Protéger votre activité |

| Indemnisation basée sur | Revenu personnel | Chiffre d’affaires ou charges fixes |

| Fiscalité | Prime déductible, indemnité imposable | Prime déductible, indemnité imposable |

Points importants à vérifier

- Bien estimer les charges fixes et le chiffre d’affaires nécessaire pour survivre à une incapacité.

- Vérifier la durée maximale d’indemnisation (généralement limitée à 24 mois pour chiffre d’affaires).

- Adapter la couverture régulièrement si votre activité grandit.

- Assurer à la fois le privé et le professionnel pour une protection globale

La meilleure stratégie ?

- Protéger uniquement son revenu personnel n’est pas suffisant si votre activité professionnelle est indispensable à votre vie.

- L’idéal est de combiner les deux types d’assurances pour une protection complète de votre personne et de votre entreprise.

Chez Bureau KB Consulting

Chez Bureau KB Consulting, nous analysons votre situation et nous construisons une solution sur mesure, simple, évolutive et fiscalement optimisée.

Pourquoi choisir Bureau KB Consulting ?

Prenez rendez-vous avec notre équipe pour une simulation gratuite et découvrez la formule la mieux adaptée à vos besoins !

Protégez votre revenu. Sécurisez votre avenir professionnel.

en savoir plus