CONSTRUISEZ VOTRE AVENIR FINANCIER DÈS AUJOURD'HUI AVEC VOTRE EPARGNE PENSION

L’épargne-pension est une forme d’épargne à long terme du 3eme pilier qui vous permet de constituer, en plus de votre pension légale, une pension complémentaire et d’obtenir, sous certaines conditions, une réduction d’impôt.

Avez-vous entre 18 et 64 ans? Dans ce cas, sur base annuelle, vous pouvez verser au maximum plafonné pour l’épargne-pension , ce montant est revu chaque année par le SPF..

C’est un produit à la fois souple, évolutif et sécurisé, selon la formule choisie.

L’argent de votre plan d’épargne-pension vous sera payé automatiquement à l’âge de votre pension.

pour en savoir plus

facile et rapide

Pourquoi se constituer une épargne-pension ?

- La pension légale ne suffira pas à maintenir son niveau de vie

Que vous ayez 25, 45 ou 60 ans, une chose est sûre : la pension légale en Belgique est souvent insuffisante pour maintenir un niveau de vie confortable à la retraite. C’est pourquoi de plus en plus de Belges prennent les devants en constituant une épargne-pension complémentaire. C’est un moyen simple et fiscalement avantageux de préparer l’avenir.

L’épargne-pension vous permet donc de compléter votre pension légale. Curieux de connaître le montant de votre pension légale ? Retrouvez-le sur Mypension.be.

Contactez-nous nous regarderons ensemble comment lire les données et visualiser votre pension légale.

- Payez moins d’impôts En pratiquant l’épargne-pension, vous mettez une somme de côté chaque année. En fonction du plafond fiscal choisi, vous bénéficiez l’année suivante d’un avantage fiscal jusqu’à 30% sur vos versements.

En quoi consiste la réduction d’impôt ou l’avantage fiscal lié(e) à l’épargne-pension ?

- Sur base annuelle, vous pouvez déduire fiscalement les primes versées dans votre contrat d’épargne pension, ce montant est plafonné, majoré annuellement.

- Vous aurez droit à une réduction d’impôt de 30% + Impôt communal.

- Si vous optez pour le montant le plus élevé, la réduction d’impôt s’élèvera à 25%.

Vous avez le choix entre 2 options :

Option n°1 :Le montant standard est plafonné à 1.050 euros en 2025. Vous bénéficiez d’un avantage fiscal de 30% sur les montants versés, soit 315 euros par an. Attention: si vous épargnez moins, vous ne bénéficierez pas de l’intégralité de l’avantage fiscal. L’avantage s’applique aux montants effectivement versés.

Option n°2 : Si vous souhaitez vous constituer un capital pension supplémentaire, vous optez pour le montant maximum de 1.350 euros en 2025.

Vous bénéficiez alors d’un avantage fiscal de 25% sur les montants versés, soit 337,50 euro.

À qui s'adresse cette couverture ?

- Indépendants en personne physique,

- Dirigeants d’entreprise (gérants, administrateurs),

- Professions libérales (médecins, avocats, architectes…),

- Commerçants, artisans, consultants…

- Salariés vu le plafond d’intervention de la sécurité sociale

EN CLAIR : toute personne dont les revenus dépendent de son travail personnel !

Les deux plafonds expliqués simplement :

| Plafond annuel | Réduction d’impôt | Avantage fiscal maximal |

|---|---|---|

| 1.050 € (plafond classique - option n°1) | 30 % | Environ 316 € |

| 1.350 € (plafond majoré - option n°2) | 25 % | Environ 337,5 € |

Ce qu’il faut retenir :

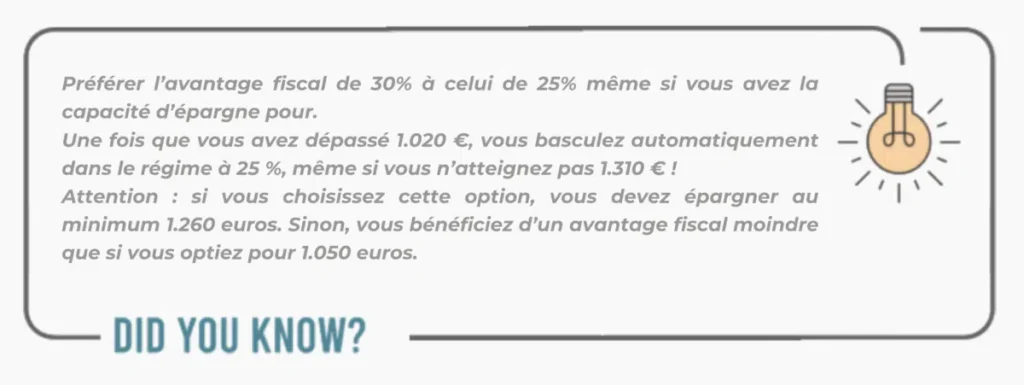

- Si votre priorité est le meilleur retour fiscal sur votre argent, restez à 1.050 €.

- Une fois que vous avez dépassé 1.050 €, vous basculez automatiquement dans le régime à 25 %, même si vous n’atteignez pas 1.350 € !

- Si vous choisissez l’option n°2, vous devez épargner au minimum 1.260 euros. Sinon, vous bénéficiez d’un avantage fiscal moindre que si vous optiez pour 1.050 euros.

pour en savoir plus

facile et rapide

Que vous rapporte l'épargne-pension ?

Tout dépend notamment de la formule que vous choisissez :

Vous pouvez épargner pour votre pension auprès de la plupart des banques et compagnies d’assurances actives sur le marché belge.

Que vous sera-t-il présenté ?

Des branches d’assurance, on en parle ici ?

Branche 21 – Sécurité & sérénité

· Capital garanti + taux d’intérêt fixe

· Participation bénéficiaire annuelle (bonus)

· Idéal si vous cherchez de la stabilité

· Rendement faible

Branche 23 – Rendement & dynamisme

· Investi dans des fonds de placement

· Pas de garantie de capital

· Potentiel de rendement élevé

Quelle formule choisir ?

- Vous cherchez sécurité et stabilité → Branche 21 via assurance, et/ou branche 23 défensive

- Vous avez un profil plus dynamique → Branche 23

- Vous souhaitez intégrer une protection de vos proches → assurance avec garanties décès.

Auprès du Bureau KB Consulting, Il est possible de mixer les deux dans un contrat sur mesure.

Nous analysons avant toute chose votre profil d’investisseur pour définir ensuite votre profil risque et la répartition de votre prime d’épargne pension pour que votre épargne-pension soit efficace, fiscalement avantageuse et adaptée à votre profil.

Quelle est la différence entre un fonds d’épargne-pension et une assurance épargne-pension ?

Que ce soit commercialisé par votre banque ou une compagnie d’assurance, voici les 2 formules qui co-existent sur le marché belge pour vous constituer votre épargne pension :

- Fonds d’épargne-pension

Un fonds d’épargne-pension investit en actions et en obligations, et est donc soumis aux fluctuations des marchés financiers. Vous n’aurez pas droit au rendement minimal garanti. En effet, un tel fonds investit dans des actions et des obligations, et ses bénéfices dépendent de l’évolution des marchés boursiers. A la fin de chaque année, le bilan est dressé

L’avantage? Vous avez la perspective d’un rendement plus élevé à long terme.

L’inconvénient? Le rendement ainsi que le remboursement du capital investi sont soumis au risque de marché et ne sont donc pas garantis. Vous payez également des frais de gestion annuels.

- Assurance épargne-pension

Vous envisagez-vous d’épargner pour votre pension et il est important pour vous que la valeur des avoirs que vous avez déjà constitués, ne baisse ? Si vous recherchez donc plus de sécurité, mieux vaut opter pour une assurance épargne-pension ?

L’avantage? Vous connaissez préalablement le rendement annuel minimal : Vous bénéficiez en effet d’un taux d’intérêt garanti fixe sur chaque versement jusqu’à l’échéance finale de votre contrat En outre, l’assureur peut vous accorder une participation bénéficiaire, une sorte de bonus.

L’inconvénient? Le rendement est faible en raison des taux faibles et pourrait ne pas compenser l’inflation. De plus les frais peuvent être importants impactant le rendement final de votre épargne

Déductibilité fiscale

Comme pour le revenu garanti :

- La prime est déductible comme frais professionnels.

- L’indemnité reçue en cas de sinistre est imposée comme revenu de remplacement.

pour en savoir plus

facile et rapide

| Critère | Fonds d’épargne-pension | Assurance épargne-pension |

|---|---|---|

| Support | Banque | Compagnie d’assurance |

| Garantie de capital | ❌ Non | ✅ Branche 21 : Oui / Branche 23 : Non |

| Rendement garanti | ❌ Non | ✅ sur la Branche 21 uniquement |

| Frais d’entrée | ⚠️ Jusqu’à 6,5 % | ⚠️ Jusqu’à 6,5 % |

| Taxe sur les primes | ❌ Non | ❌ Non |

| Avantage fiscal | ✅ Oui (30 % ou 25 %) | ✅ Oui (30 % ou 25 %) |

| Taxation au terme | ⚠️ sur base d’un rendement fictif de 4,75% sur les versements | ✅ sur les versements qui bénéficient d'un taux d'intérêt garanti. ✅ La participations bénéficiaires n'est pas imposée. |

| Couvertures complémentaires | ❌ Non | ✅ Oui (en option tel que garanties décès, invalidité, revenu garanti, sans taxe) |

| Gestion | Active ou passive via la banque | Contrat défini à long terme |

| Souplesse / options | ⚠️ Retraits possibles mais pénalisés | ⚠️ Retraits possibles mais pénalisés |

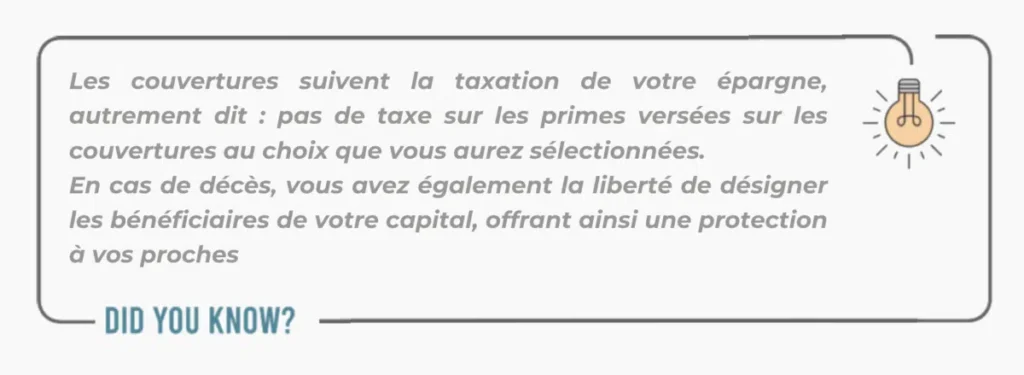

Inclure une protection en plus de l’épargne ? Excellente idée !

Contrairement à l’épargne bancaire, l’épargne-pension via une assurance peut intégrer des garanties complémentaires :

- Capital en cas de décès prématuré

- Exonération de primes en cas d’incapacité

- Rente ou capital en cas d’invalidité

Cela en fait un véritable outil de protection personnelle, en plus d’un plan de retraite.

pour en savoir plus

facile et rapide

Que coûte l’épargne-pension ? Frais & Taxes à connaître avant de vous lancer

Même si l’épargne-pension offre des avantages fiscaux, il est important de bien comprendre les frais liés à votre contrat :

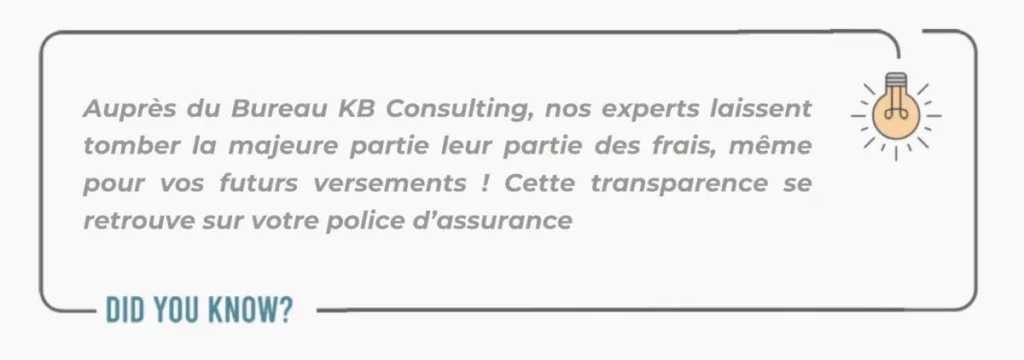

Les frais d’entrée liés aux assurances épargne-pension consistent en 2 parties : une partie fixe facturée par la compagnie et une partie que l’intermédiaire peut lui-même déterminer.

Notez que l’épargne pension est la formule d’épargne la plus favorable : l’état ne prélève aucune taxe à l’entrée.

pour en savoir plus

facile et rapide

Frais d’entrée (taxe de souscription)

- Assurance : entre 0 % et 6 %, prélevés sur chaque versement.

- Banque : entre 0 % et 6 %, prélevés sur chaque versement.

Frais de gestion

- Prélevés annuellement sur l’épargne accumulée.

- Varient selon les gestionnaires (entre 0,5 % et 2 %/an).

- Plus élevés en branche 23 (fonds dynamiques).

Frais de sortie ( taxe finale)

- À l’âge de 60 ans : taxe unique de 8 % sur le capital (calculée à 60 ans, même si vous continuez à épargner).

- Si vous rachetez votre épargne avant 60 ans, une taxe de 33 % s’applique + perte de l’avantage fiscal.

- Si vous commencez votre épargne-pension à 55 ans, cette taxe sera due au bout de 10 ans.

pour en savoir plus

facile et rapide

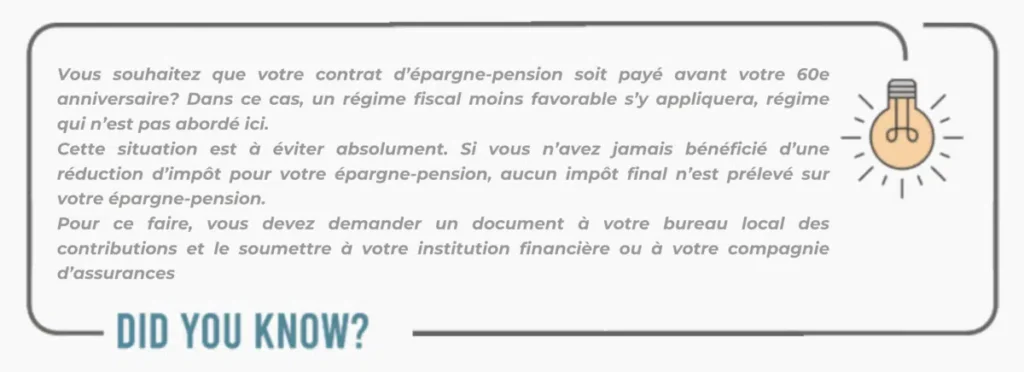

Quand pourrai-je retirer le montant épargné?

En fait, vous pouvez retirer votre argent à tout moment.

Mais vous êtes censé(e) le faire que dès que vous aurez atteint l’âge de 60 ans. A l’âge de 60 ans, vous devrez payer la taxe liée à l’épargne à long terme. Même s’il n’y a pas de paiement effectif à ce moment-là, la taxe est due. Mais dans ce cas, vous aurez la certitude de ne plus devoir payer d’autres taxes dans les années à venir.

Ceux qui épargnent de manière fiscalement avantageuse via l’épargne-pension, ont intérêt à ne pas retirer leur capital à l’âge de 60 ans. Ainsi, vous pourrez encore déduire fiscalement 5 primes supplémentaires et vous ne devrez pas payer d’impôt sur ce capital épargné.

Si vous voulez quand même retirer prématurément l’argent épargné, vous serez imposé(e). Cet impôt sera prélevé via la déclaration d’impôt des personnes physiques. Toutefois, il y a une différence entre les intérêts et le capital (ou la valeur de rachat). Le fisc considère les intérêts comme des revenus. Sur ces intérêts, vous serez imposé(e) au tarif progressif de l’impôt des personnes physiques.

Pour qui est-ce utile une épargne pension?

Combiner Revenu Garanti + Assurance Chiffre d'Affaires

- Jeunes actifs qui veulent démarrer tôt et en douceur

- Indépendants en personne physique comme complément à leur pension libre (PLCI/EIP)

- Indépendants starter de moins de 3 ans ou pour qui le revenu impossable ne permet pas une pcli

- Dirigeants d’entreprise (gérants, administrateurs),

- Professions libérales (médecins, avocats, architectes…),

- Commerçants, artisans, consultants…

- Salariés déjà couverts par une assurance groupe, mais souhaitant aller plus loin vu le plafond d’intervention de la sécurité sociale

- Salariés qui n’ont pas l’opportunité d’avoir cet avantage d’assurance groupe

- Pré-retraités qui veulent maximiser les avantages fiscaux avant 65 ans

PARLONS-EN ENSEMBLE

Préparer sa retraite, ce n’est pas une question d’âge. C’est une question de bon sens. Une épargne-pension bien choisie, c’est une tranquillité d’esprit pour demain, tout en allégeant vos impôts aujourd’hui.

Pour ce faire, vous ne devez pas choisir seul. Auprès du Bureau KB CONSULTING, nous analysons votre situation pour vous proposer la solution la mieux adaptée à votre profil.

Contactez-nous dès aujourd’hui pour votre analyse personnalisée gratuite : nos experts vous aide à :

Comparer les solutions bancaires et d’assurance

Choisir le bon contrat en fonction de votre profil

Vous assurer que votre épargne pension est efficace et cohérente

Vous présente la formule d’épargne et les fonds qui vous parlent le plus