CONSTRUISEZ VOTRE AVENIR FINANCIER DÈS AUJOURD'HUI

Préparez-vous à un avenir serein grâce à une pension complète et diversifiée. Découvrez comment les différents piliers de la pension légale, individuelle, professionnelle et non fiscale, peuvent garantir votre sécurité financière après votre carrière. Grâce à des solutions adaptées à chaque situation, vous pouvez vous assurer un niveau de vie confortable, même au moment de la retraite.

Parce que votre futur se prépare aujourd’hui : Commencez à planifier dès maintenant pour profiter des avantages fiscaux et d’une protection renforcée.

facile et rapide

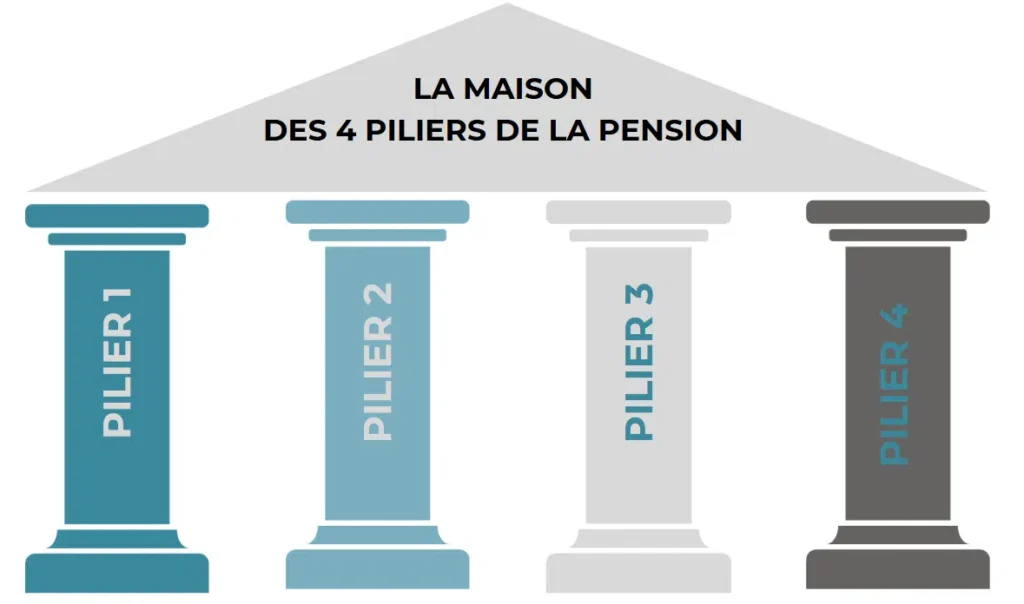

Le premier pilier : la pension légale

C’est la pension de l’État, à laquelle vous avez droit en fonction de votre carrière professionnelle (salarié, indépendant, fonctionnaire). Elle est obligatoire et financée par la sécurité sociale via les cotisations sociales.

➡️ Inconvénient : souvent insuffisante pour maintenir votre niveau de vie à la retraite.

Le montant de votre pension légale dépend de plusieurs facteurs : votre salaire, vos années de travail et votre statut (salarié, indépendant ou fonctionnaire). Pour les travailleurs salariés et indépendants, la situation familiale joue également un rôle important.

En consultant le site Mypension.be, vous pourrez obtenir une estimation plus précise du montant de votre pension légale.

Toutefois, il est probable que cette pension ne suffira pas à maintenir votre niveau de vie actuel après votre carrière. De plus, elle ne vous offrira pas une protection optimale contre des imprévus financiers ou des frais inattendus. C’est pourquoi les autres piliers de la pension sont essentiels.

pour en savoir plus

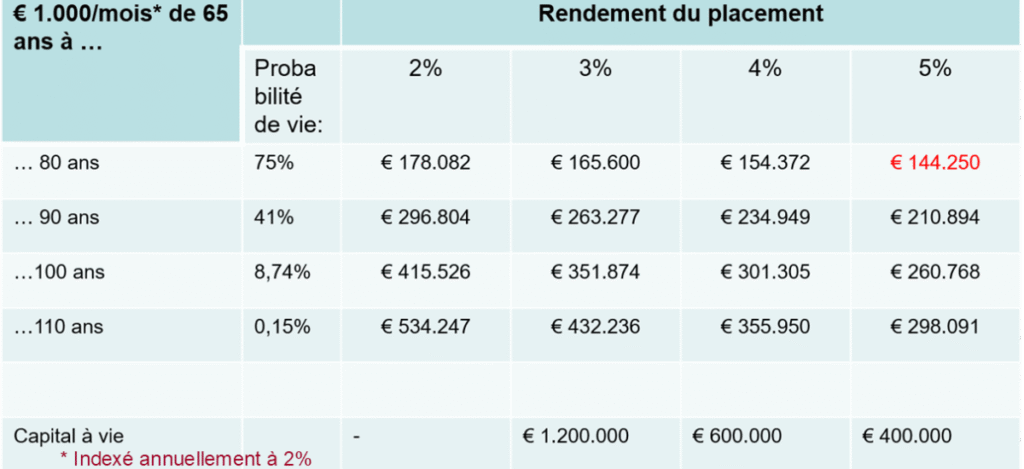

MAIS AVANT TOUT : DE COMBIEN DE CAPITAL PENSION AURAIS-JE BESOIN A …?

Le deuxième pilier : l’épargne professionnelle - la pension complémentaire PLCI/ PCLIS/INAMI/EIPI

Il s’agit d’un plan de pension financé par votre employeur ou via votre structure professionnelle

Les employeurs peuvent offrir à leurs employés une assurance groupe ou un fonds de pension. Ces derniers peuvent bénéficier de primes versées par l’employeur (et parfois l’employé) qui ouvrent droit à un avantage fiscal. La pension complémentaire sera versée une fois l’âge légal de la retraite atteint.

La Pension libre complémentaire pour travailleurs salariés (PLCS) es également possible dans certain cas.

Les travailleurs indépendants, à titre principale ou complémentaire exerçant en personne physique ou sous une société ont la possibilité de mettre en place une :

- Pension libre complémentaire ordinaire pour travailleurs indépendants (PLCI).

- Pension libre complémentaire sociale pour travailleurs indépendants (PLCIS).

Selon leur statut, ils peuvent l’enrichir avec un engagement individuel de pension (EIP) pour ceux ayant une société, ou par une convention de pension pour travailleurs indépendants (CPTI) pour les indépendants exerçant en personne physique.

Les fonctionnaires statutaires, en revanche, ne bénéficient pas de ce type de pension complémentaire.

Ce pilier est fiscalement avantageux et peut représenter une partie importante de votre pension future.

➡️ Cela étant des règles bien strictes sont impérativement à respecter sous risque de rejet et de requalification par le fisc des prime versées.

Les prestataires de soins conventionnés, sous certaines conditions peuvent avoir le bénéfice d’une enveloppe sociale appelée ENVELOPPE INAMI ; elle concerne actuellement les professions suivantes :

- les médecins

- les pharmaciens,

- les dentistes

- les kiné

- les infirmiers à domicile

- les sages femmes

- les logopèdes

idem mettre une gélule ave ce que c’est ( ci-dessus : pcli/ eipi/ inami ) et renvoyer vers la page en question avec surligné en savoir plus

Sans engagement

CALCULER L’ÉCART REVENU-PENSION

Calculez-en moins de deux minutes l’écart entre votre revenu actuel et votre pension estimée. Utilisez notre simulateur pour découvrir les avantages d’une pension complémentaire. https://pensiontool.vivium.be/fr/yslff8s6f0

Si, après, vous souhaitez en savoir plus sur les différentes possibilités, contactez-nous pour vous aider à réduire l’écart entre votre revenu et votre pension

Le troisième pilier : L’ épargne individuelle tel que :l’épargne pension et l’épargne à long terme

C’est ici que vous intervenez vous-même, volontairement.

Le troisième pilier vous permet de constituer vous-même une pension complémentaire avec des avantages fiscaux. Vous pouvez opter pour :

- L’épargne pension et/ou

- L’épargne à long terme.

L’épargne pension offre deux options : une assurance épargne-pension avec un rendement garanti ou un fonds d’épargne-pension dont le rendement est lié au marché boursier. Dans les deux cas, des montants fiscaux maximaux plafonnés annuellement s’appliquent.

Vos versements donnent droit à une réduction d’impôt allant de 25% à 30% et ce en fonction de votre prime d’épargne.

En ce qui concerne le maximum pour l’épargne à long terme, un avantage fiscal de 30% est de mise. Le montant exact de votre avantage fiscal dépend de vos revenus.

➡️ C’est le plus accessible à tous et recommandé . De plus vous bénéficiez d’un avantage fiscal (25 % ou 30 % de réduction d’impôt) selon le montant versé

Il est également possible de combiner l’épargne à long terme avec l’épargne pension….

pour en savoir plus

pour en savoir plus

Le quatrième pilier : l’épargne non fiscale

Il s’agit de toute épargne ou investissement libre que vous constituez en dehors des dispositifs fiscalement reconnus.

Le quatrième pilier regroupe vos efforts d’épargne personnels, qui ne bénéficient pas d’avantages fiscaux, tels que les comptes d’épargne, les Comptes-titres, ETF, actions, l’or, les fonds d’investissement et les produits d’assurance. L’immobilier locatif fait souvent partie de ce pilier, bien que certains le considèrent comme un cinquième pilier.

➡️ Pas d’avantage fiscal direct donc , mais grande liberté dans les versements, leur fréquence et la gestion.