Vous êtes dirigeant d’entreprise et vous vous demandez comment compléter votre pension ?

La pension légale à elle seule ne suffira pas. Tout le monde le sait et vous devez vous y préparer. KB Consulting vous aide et accompagne les dirigeants d’entreprise et les indépendants souhaitant constituer une pension complémentaire tout en optimisant leur fiscalité. Imaginez un chef d’entreprise qui, grâce à son EIP (Engagement Individuel de Pension), a pu prendre sa retraite tout en laissant un patrimoine conséquent à ses héritiers.

KB Consulting propose des plans EIP qui vous permettent de cotiser pour votre retraite tout en bénéficiant d’avantages fiscaux immédiats et de vous couvrir vous et votre famille.

Comprendre la pension pour indépendants

- Pension légale :

Les indépendants cotisent obligatoirement pour leur pension moyennant le paiement de leur cotisation sociale à leur caisse au travers l’INASTI (Institut National d’Assurances Sociales pour Travailleurs Indépendants).- Montant moyen : souvent inférieur à celui des salariés (environ 1 500 € brut/mois).

- Calcul :

- Basé sur les revenus professionnels nets cotisés durant toute la carrière.

- Plus vos revenus officiels sont élevés et constants, plus votre pension légale sera élevée.

- L’indépendant cherche généralement à payer moins d’impôt et donc diminue son imposable, qui de facto a un impact sur sa pension légale !

pour en savoir plus

A qui s’adresse un EIP ?

Engagement Individuel de Pension = Plan de pension complémentaire souscrit par une entreprise au profit d’un de ses dirigeants.

Conditions

- Dirigeants d’entreprise

- Qui perçoivent une rémunération de cette entreprise

- La rémunération est versée de manière régulière et au moins mensuelle

- Le montant de la prime respecte la règle des 80%

facile et rapide

La regle des 80% : Kesako ?

Pour les puristes, la rège des 80% comment se calcule-t-elle ?

PEL ≤ (((80% R- PL) x N/40 x COEFF/ 1,2) – APC

R = Revenu de référence = dernière rémunération brute annuelle normale

✅ Percevoir une rémunération mensuelle régulière

✅ Avantages de toute nature inclus

❌ Revenus exceptionnels ou occasionnels

❌ Tantièmes ou des dividendes

❌ Droits d’auteur, loyers perçus

PL = (estimation de la) pension légale de retraite

N/40 = fraction de carrière N = carrière au sein de l’entreprise, majorée de maximum 10 ans en-dehors de l’entreprise

COEFF = Coefficient de conversion = conversion d’une rente en capital = 16,1004 pour les personnes mariées et les cohabitants légaux = 13,4282 pour les isolés et les divorcés

APC = Autres pensions complémentaires 2P

Assurances groupes (réduites)

PLCI

INAMI

Autres EIP

Revenus actuels

Activité

Pension Avant

Pension Après

Comment se calcule la regle des 80% depuis la reforme lalleux et la circulaire 31.03.2022

PEL ≤ (((80% R– PL) x N/40 x COEFF/ 1,2) – APC

➔ PL = (estimation de la) pension légale de retraite = calcul en 2 phases

Pour les années prestées comme indépendant jusqu’en 2020

= 25% rémunération brute de 2020 (min. de 21.280,16 € et max. de 22.483,58 €)

Pour les années prestées comme salarié

= 50% de la dernière rémunération brute (celle de 2025 pour un calcul 2025)

Pour les années prestées comme indépendant depuis 2021

= 50% de la dernière rémunération brute (celle de 2025 pour un calcul 2025, et plafonnée à un montant indexé de 89.934,30 €)

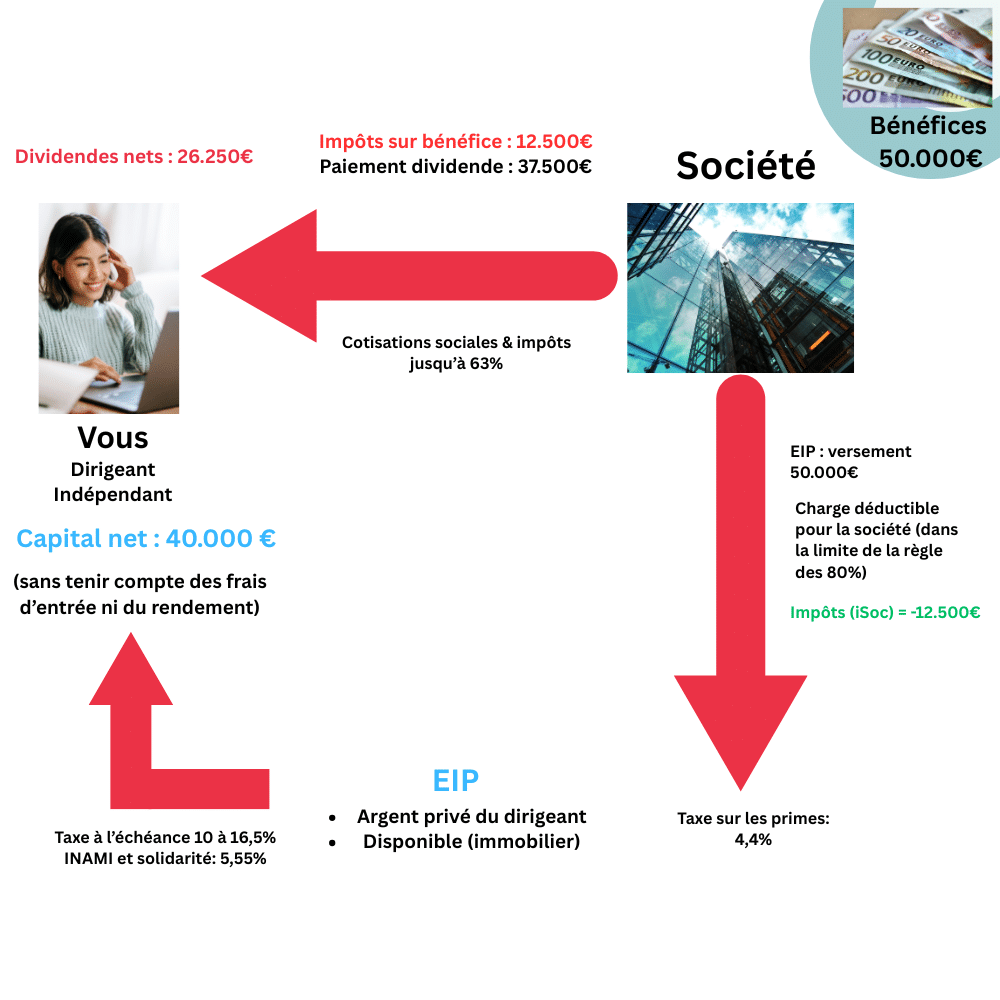

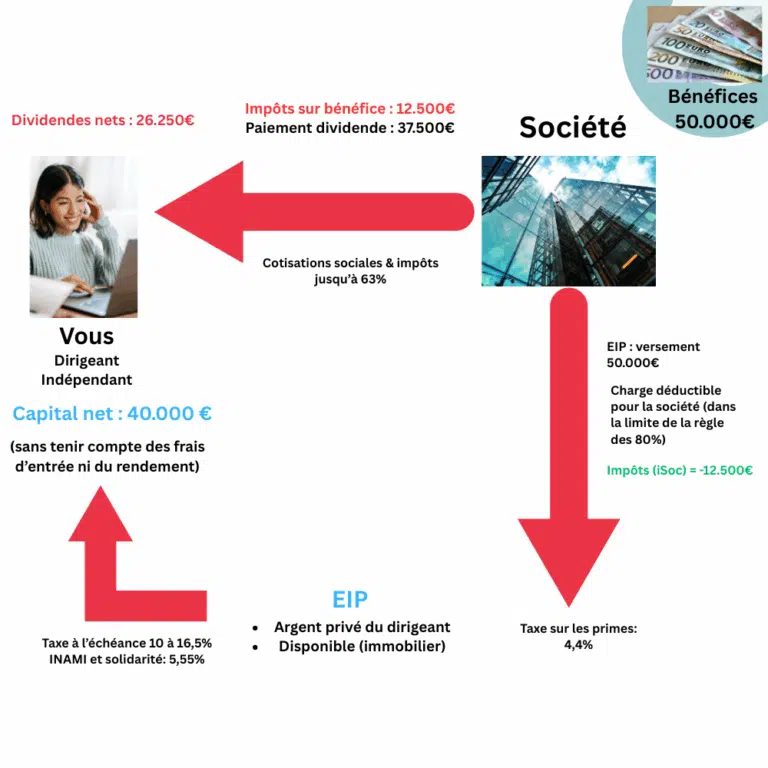

Engagement Individuel de Pension (EIP) – pour indépendants en société

- Principe : votre société verse des primes pour constituer votre pension complémentaire.

- Avantages :

- Revenu de référence : Revenu réel de l’année calendrier du calcul.

- Primes déductibles comme frais professionnels pour la société.

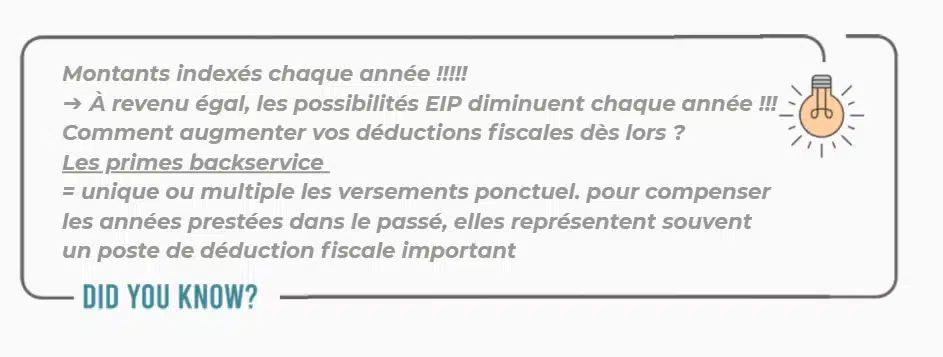

- Possibilité de rattrapage pour les années antérieures (backservice : 10 années en dehors de la société).

- Attention : soumis à la règle des 80 % : la somme de la pension légale et de la pension complémentaire ne peut dépasser 80 % de votre dernière rémunération brute normale.

facile et rapide

EIP, mais comment ca marche ?

Formules d’épargne pour indépendants : Branche 21 et Branche 23

- Une formule d’épargne à la carte pour vos primes du Future Service comme celles du Back Service

- Branche 21

- Branche 23

- Combinaison branche 21 et branche 23

- Protection du train de vie de la famille & le vôtre

- En cas de décès

- En cas d’incapacité de travail

- Financement d’un bien immobilier privé dans EEE

Épargne Branche 21 (Capital garanti)

- Qu’est-ce que c’est ?

- Contrat d’assurance-épargne avec capital garanti et généralement un taux d’intérêt minimum garanti +

- Participations bénéficiaires éventuelles.

- Avantages :

- Sécurité totale : capital et intérêts garantis.

- Idéal pour les profils prudents.

- Inconvénients :

- Rendements souvent modestes.

- Rendement ne compensant pas le taux d’inflation

- Attention aux frais d’entrée et de gestion qui impactent le rendement total

pour en savoir plus

Épargne Branche 23 (Investissement en unités de compte)

- Qu’est-ce que c’est ?

- Contrat d’assurance lié à des fonds d’investissement (actions, obligations.)

- Pas de capital garanti.

- Avantages :

- Rendements potentiellement supérieurs à la Branche 21.

- Large choix de fonds adaptés à votre profil de risque.

- Inconvénients :

- Pas de garantie sur le capital investi.

- Exposition aux fluctuations du marché.

- Demande au préalable une bonne visibilité de l’horizon d’épargne

facile et rapide

CONSEIL DE BUREAU KB CONSULTING

- Profil prudent ➔ privilégiez Branche 21.

- Profil dynamique ➔ orientez-vous vers Branche 23, ou une combinaison des deux pour diversifier et accroître votre rendement, et ce conformément à votre profil d’investissement

- Respect des plafonds légaux pour la déduction fiscale pour éviter toute requalification de votre impôt

- Évaluez toujours :

➔ Les frais d’entrée/sortie.

➔ Frais de gestion à surveiller

➔ Le rendement net après taxes et frais.

➔ Les garanties proposées en cas de coups durs.

Besoin d’aide pour choisir entre Branche 21 et 23 ?

analyse gratuite

Couvertures importantes à envisager en complément

Quand vous constituez votre pension complémentaire via une PLCI ou EIP, vous pouvez y associe.

- Couverture décès :

➔ Versement d’un capital aux bénéficiaires si décès prématuré. - Revenu garanti (incapacité de travail) :

➔ Rente mensuelle si vous êtes en incapacité de travail à cause d’une maladie ou d’un accident - Assurance exonération de prime :

➔ Si vous devenez incapable de travailler, votre assureur continue à verser les primes pour vous.

Pour quelles raisons souscrire à un EIP ?

- Sécurité pour l’avenir : Constituez-vous un capital pour votre retraite, une pension

complémentaire sur mesure, tout en garantissant une sécurité financière à long terme. - Optimisation fiscale intelligente : Réduisez votre charge fiscale tout en épargnant. Les

primes versées sont déductibles en tant que charges professionnelles, respectant la règle

des 80 %, vous permettant ainsi d’alléger vos impôts. - Flexibilité des cotisations : Adaptez vos cotisations à vos capacités financières. Vous

avez la possibilité d’ajuster ou de rattraper vos versements en fonction de vos revenus ou

de vos objectifs d’épargne. - Protection personnelle complémentaire : Bénéficiez de garanties supplémentaires pour

protéger votre famille en cas de décès ou d’incapacité de travail. - Opportunité immobilière : Utilisez votre EIP pour financer l’achat, la construction ou la

rénovation d’un bien immobilier dans l’Espace économique européen via une avance ou

une mise en gage.

Analyse gratuite

(épargne-pension /

épargne à long terme)

et EIP

libre

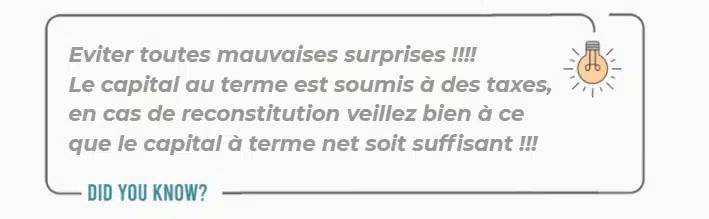

EIP TAXATION A ECHEANCE EN VIE

- Fiscalité avantageuse à la sortie : Si vous restez actif jusqu’à l’âge légal de la pension ou jusqu’à une carrière complète (45 ans), le capital est taxé à 10 %.

Sinon, le taux est de 16,5 % . - Capital + part bénéficiaire : inami 3, 55% + Solidarité de 0-2%

- Capital : % en fonction de l’âge

- Si vous restez actif jusqu’à l’âge légal de la pension ou jusqu’à une carrière complète (45 ans), le capital est taxé à 10 %.

- Sinon, le taux est de 16,5 % .

EIP TAXATION EN CAS DE DECES

- Reserve mathématique ou capital décès + part bénéficiaire : inami 3, 55% et solidarité 0-2%

- Reserve mat ou capital décès : 10% ou 16,5% si décès après 65 ans ou après une carrière de 45 ans

En cas de décès, la taxation de la cotisation inami de 3, 55% et celle de solidarité 0-2%

Uniquement due si le bénéficiaire est l’époux !

| PLCI | EIP | EP | ELT | |

|---|---|---|---|---|

| Taxe d'entrée | 0 % | 4,4 % | 0 % | 2 % |

| Avantage fiscal | Déductible comme cotisation sociale à l'impôt des personnes physiques (jusqu'à 63 %) | Déductible comme charge d'exploitation à l'impôt des sociétés | Privé, 30 % (ou 25 %) | 30 % |

| Prime annuelle maximale | 4.000 € 4.602 € |

Règle 80 % | 1.050 € / an (1.350 €) | 2.530 € / an |

| Back service | - | Oui | - | - |

| Imposition finale | Rente fictive | 10 % ou 16,5 % | 8 % | 10 % à 60 ans |

| INAMI et solidarité | 3,55 % + 2 % = 5,55 % | 3,55 % + 2 % = 5,55 % | - | - |

Avant l’âge de la pension, votre EIP peut déjà vous être utile :

Un atout pour vos projets de financement de votre projet immobilier dans l’EEE:

- Sous forme d’avance : une avance sur le capital déjà constitué est possible sous certaines conditions

- Sous forme de gage : votre capital attendu au terme est donné en gage, caution,

pour en savoir plus

CONSEIL DE BUREAU KB CONSULTING

- Commencer tôt : même de petits montants font une grande différence.

- Indépendant en société : combinez EIP et PLCI pour optimiser votre pension.

- Diversifier : combiner plusieurs formules pour plus de sécurité.

- Se faire accompagner : votre situation est unique, un contrat mal calibré peut coûter cher

à long terme.