LA PENSION LIBRE COMPLÉMENTAIRE POUR INDÉPENDANTS - PLCI

Savez-vous quelle sera le montant de votre pension ?

La pension légale des indépendants est souvent insuffisante, créant un écart significatif entre vos revenus actuels et ce que vous percevrez une fois à la retraite. Pour maintenir votre niveau de vie, il est essentiel de commencer à épargner le plus tôt possible.

Avantages fiscaux intéressants

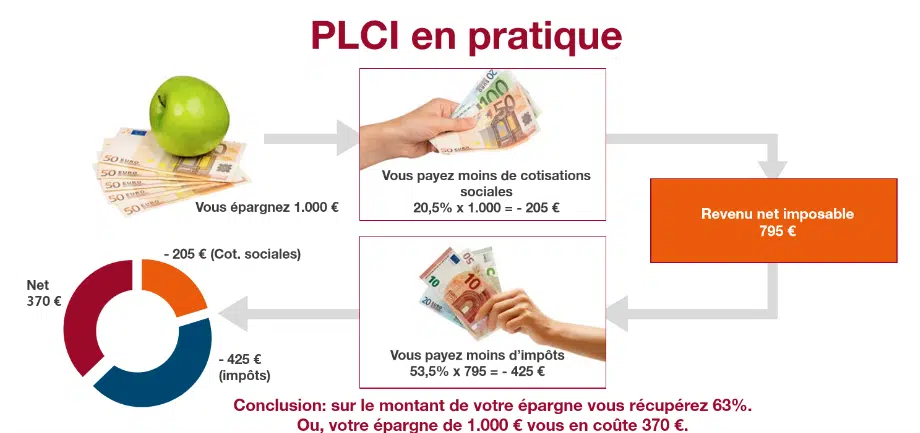

La prime est déductible comme cotisation sociale, ce qui vous permet de réduire vos cotisations sociales et vos impôts futurs. Vous pouvez récupérer jusqu’à 63 % de votre prime. De plus, aucune taxe n’est applicable sur les primes versées.

Investissements diversifiés

Profitez d’une large gamme de supports d’investissement pour faire fructifier votre épargne. Que vous préfériez des placements sécurisés ou des options plus dynamiques, la PLCI vous permet de choisir parmi divers produits financiers pour optimiser la croissance de votre capital.

Flexibilité accrue

Adaptez votre épargne à vos besoins et priorités grâce à une gestion flexible. Vous pouvez ajuster vos versements en fonction de votre situation financière et de vos objectifs personnels. Vous préférez que ce soit automatisé ? Nous pouvons nous charger de votre prime pour que vous n’ayez rien à faire, tout en veillant à ce qu’elle reste en adéquation avec le montant maximal déductible dont vous pouvez bénéficier.

La PCLI : un must pour préparer sa retraite en tant qu’indépendant

Elle constitue une solution particulièrement avantageuse et essentielle pour tout entrepreneur.

En épargnant pour votre retraite à travers une PLCI, vous bénéficiez non seulement d’un complément de pension, mais aussi d’un avantage fiscal considérable. Les primes versées dans le cadre de votre PLCI peuvent être déduites comme charges professionnelles, ce qui réduit vos revenus imposables et, par conséquent, vos cotisations sociales.

La Pension Complémentaire Libre pour Indépendants (PCLI) est une des meilleures solutions pour préparer votre pension de manière fiscale et intelligente.

C’est volontaire, flexible et adapté à votre activité.

Avantages de la PLCI :

- Avantage fiscal : Les primes versées sont totalement déductibles comme cotisations sociales, offrant une réduction d’impôts pouvant atteindre jusqu’à 63 %.

- Avantage social : diminution de vos cotisations sociales jusqu’à 21%

- Complément de pension : Elle permet de constituer un capital supplémentaire pour améliorer le niveau de vie à la retraite.

- Flexibilité : Les primes peuvent être adaptées en fonction des revenus.

- Protection sociale : Possibilité d’ajouter des garanties complémentaires comme une rente en cas d’incapacité de travail ou une couverture décès.

- Immobilier : votre PCLI peut servir pour vous aider à acquérir, rénover, votre bien privé/professionnel dans EEE !

pour en savoir plus

facile et rapide

Comment calculer la prime maximale en PCLI?

Les pensions des indépendants sont calculées en fonction des revenus professionnels réévalués.

Prime annuelle PLCI ordinaire MAX = Cotisations sociales trimestrielles x 1,55

Prime annuelle PLCI sociales MAX = Cotisations sociales trimestrielles x 1,78

Depuis 2021 : Revenu annuel brut moyen x 100% x carrière / 45 x 60% ou 75 %

Un montant maximum ( le plafond de pension) s’applique dans ce cadre.

Formule officielle :

☞ 8,17 % (ou 9,4%) de vos revenus professionnels nets imposables de 3 ans auparavant (revenus 2022 pour la prime 2025), avec un plafond absolu de 3.966,67 € (indexé 2025).

Exemple simple :

- Revenus nets imposables en 2022 : 50.000 €

- Prime PCLI maximale 2025 :

50.000 € × 8,17 % = 4.085 € → plafonnée à 3.966,67 € (plafond légal).

pour en savoir plus

facile et rapide

Formules disponibles :

PLCI Ordinaire :

- Prime maximale : 8,17 % des revenus revalorisés.

- Avantage fiscal élevé.

- Maximum annuel : 4.000,44 € (2025)

PLCI Sociale :

- Prime maximale : 9,40 % des revenus revalorisés.

- Inclut des garanties sociales supplémentaires (exonération de primes en cas d’incapacité, rente en cas de décès, etc.).

- Maximum annuel : 4.602,71 € (2025)

pour en savoir plus

facile et rapide

A qui s’adresse la pcli ?

Conditions d’éligibilité :

- Être indépendant en activité principale ou dirigeant d’entreprise.

- Être en ordre de cotisations sociales.

- Types d’indépendant :

- Conjoints aidants avec un maxi-statut.

- Les indépendants complémentaires peuvent souscrire uniquement si leurs revenus imposables dépassent 17.008,88 € (revalorisés).

- Les indépendants starter avec des revenus de référence d’indépendant temps plein dépassent 17.008,88 € (revalorisés).

pour en savoir plus

facile et rapide

Volet social de la PLCI

UNIQUE SUR LE MARCHE !

Quel types de capitalisation de vos primes versées

Soit :

- 100% en Branche 21

- Combinaison branche 21 et branche 23 ! enfin possible !

Notez que si le choix se porte sur la branche 23, les parts bénéficiaires seront investies en branche 21

pour en savoir plus

facile et rapide

| PRINCIPALE | COMPLÉMENTAIRE | CONJOINT AIDANT (maxi statut) | |

|---|---|---|---|

| STARTER | sur base du revenu forfaitaire (17.008,88€) OU revenu corrigé | pas de PLCI | sur base du revenu forfaitaire (7.472,00€) OU revenu corrigé |

| + 3 ANS | TOUJOURS sur revenu n-3 | PLCI si revenu n-3 min = 17.008,88€ (= min activité principale) | TOUJOURS sur revenu n-3 |

Taxation :

- Taxe d’entrée sur les primes : 0 %.

- Taxation à l’échéance : Le capital est soumis à une rente fictive (5 % de 80% du capital taxable pendant 10 ans) ( ou une carrière de 45 ans)+

- Parafiscalité au terme : des prélèvements INAMI : 3,55 %, Solidarité : 2 % = 5,55%

- Taxation en cas de décès : rente fictive sur l’âge du bénéficiaire + parafiscalité de 5,55% sur le capital +part bénéficiaire

pour en savoir plus

facile et rapide

| Âge à la date du versement | % | Durée d'imposition |

|---|---|---|

| ≤ 40 ans | 1% | 13 ans |

| 41 à 45 ans | 1,5% | |

| 46 à 50 ans | 2% | |

| 51 à 55 ans | 2,5% | |

| 56 à 58 ans | 3% | |

| 59 à 60 ans | 3,5% | |

| 61 à 62 ans | 4% | |

| 63 à 64 ans | 4,5% | |

| 65 ans | 5% | 10 ans |

| ≥ 66 ans | 5% sur 0% du K restant |

La PLCI, comment ça marche ?

Pourquoi choisir la PCLI ?

- Déduction fiscale directe, dès l’année de paiement.

- Constitution d’un capital retraite personnalisé.

- Rendement garanti (branche 21) et/ ou opportunité de croissance (branche 23).

- Protection financière en cas de décès possible ou de perte de revenu

- Utilisation sous forme d’avance ou de crédit pour acquisition d’un bien immobilier privé / professionnel dans l’ EEE

pour en savoir plus

facile et rapide

Conclusion

La PCLI est une des pierres angulaires de votre future pension si vous êtes indépendant.

En 2025, plus que jamais, il est stratégique d’anticiper votre retraite tout en réduisant votre imposition dès aujourd’hui.

Si vous n’avez pas assez de capital de constitué, vous pouvez compléter votre pcli par les plans du 3eme pilier tels que Epargne Pension et / ou l’Epargne Long Terme.

(épargne-pension /

épargne à long terme)

PARLONS-EN ENSEMBLE

Préparer sa retraite, ce n’est pas une question d’âge. C’est une question de bon sens. Une épargne-pension bien choisie, c’est une tranquillité d’esprit pour demain, tout en allégeant vos impôts aujourd’hui.

Pour ce faire, vous ne devez pas choisir seul. Auprès du Bureau KB CONSULTING, nous analysons votre situation pour vous proposer la solution la mieux adaptée à votre profil.

Contactez-nous dès aujourd’hui pour votre analyse personnalisée gratuite : nos experts vous aide à :

Comparer les solutions bancaires et d’assurance

Choisir le bon contrat en fonction de votre profil

Vous assurer que votre épargne pension est efficace et cohérente

Vous présente la formule d’épargne et les fonds qui vous parlent le plus